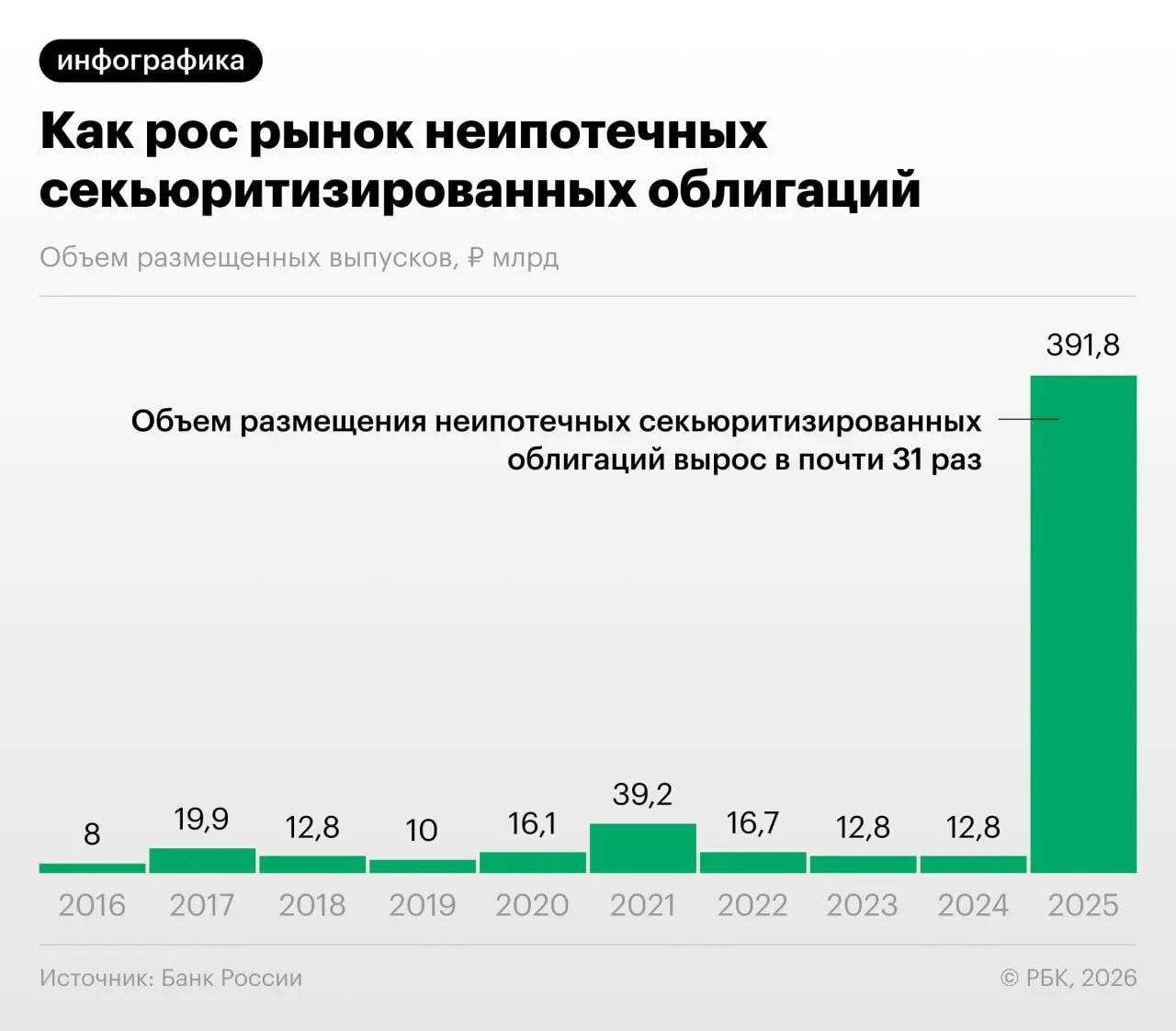

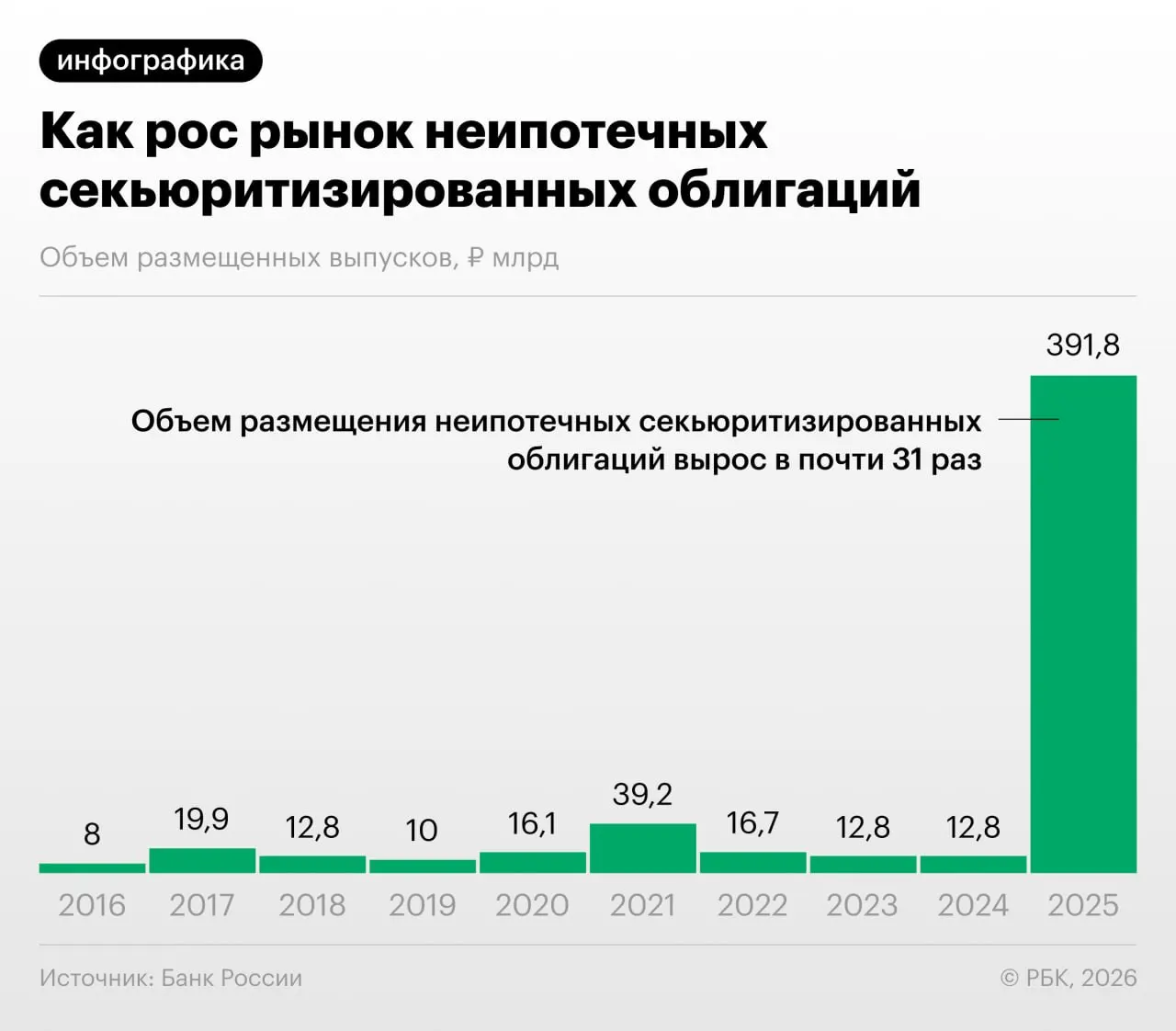

В 2025–2026 годах российские кредитные организации существенно увеличили выпуск облигаций, обеспеченных потребительскими кредитами (секьюритизацию). Об этом указывает Банк России в последнем Обзоре финансовой стабильности.

Перевод розничных ссуд в ценные бумаги помогает снизить нагрузку на капитал банков, но одновременно создаёт возможности для «регуляторного арбитража»: участники рынка выкупают выпуски друг у друга и обмениваются портфелями, отмечает регулятор. Аналитики также фиксируют ускорение неипотечной секьюритизации.

«Напомню: нечто похожее было в США в 2008 году — сначала появились обычные ипотечные бумаги, затем производные, и пирамида росла. Мы пока у подножия, но темпы роста размещений впечатляют», — комментирует представитель рынка.

Почему это важно

- Снижение капитальной нагрузки для банков, что стимулирует рост операций.

- Риск «регуляторного арбитража» и внутренней перекупки выпусков, что искажает картину реального распределения рисков.

- Недостаточная прозрачность таких облигаций для инвесторов — сложнее оценить качество залога и риски дефолта.

- Быстрый рост объёмов повышает системные риски, если контроль и стандарты раскрытия информации не улучшатся.

Регуляторы и участники рынка подчёркивают необходимость усиления прозрачности и более строгих требований к раскрытию информации, чтобы предотвратить накопление непрозрачных кредитных рисков.